El certificado de retenciones es un de los documentos fiscales más importantes. En él quedan recogidas tanto las retribuciones percibidas como las retenciones y deducciones practicadas a cuenta del IRPF a lo largo de un ejercicio fiscal.

Este documento es fundamental para hacer correctamente la declaración de la renta y es un documento exigible a cualquier pagador para el que hayamos realizado un servicio o del que hayamos recibido una prestación, tanto si se trata de empresas privadas como de organismos públicos.

Las cantidades retenidas en cualquier nómina, el IRPF aplicable a toda factura o el porcentaje que un beneficiario no llega a percibir de una prestación como puede ser el desempleo… en definitiva, todo el dinero que un contribuyente ha generado durante un periodo de tiempo (generalmente un año) pero que no ha llegado a percibir porque se entrega a cuenta a la Agencia Tributaria, hasta que se realice la declaración de la renta y se ajusten los posibles pagos o devoluciones, es lo que ha de aparecer en un certificado de retenciones.

En definitiva, podemos entender por certificado de retenciones el documento que nos informa sobre el dinero que hemos adelantado a la Agencia Tributaria a través de las retenciones de IRPF practicada en una nómina, factura o prestación sujeta a retención.

Tabla de contenidos

Tipos de certificados de retenciones

Es posible clasificar los certificados de retenciones en función del emisor y también de la situación del titular del certificado.

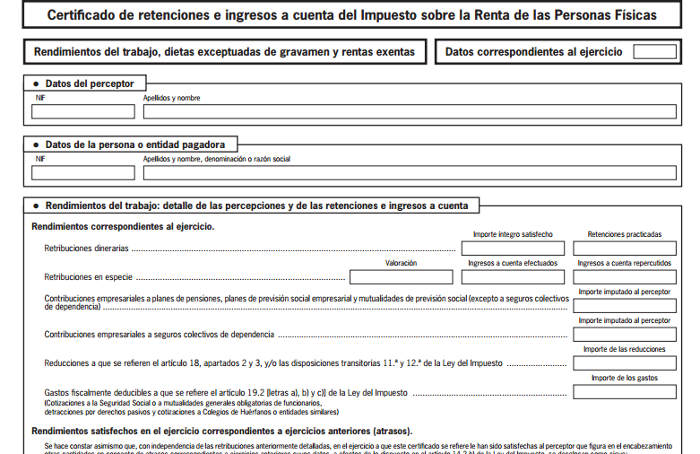

El certificado de retenciones siempre recoge unos datos muy concretos (retribuciones percibidas y cantidades retenidas a cuenta). Podemos establecer cuatro categorías según el tipo de información que recojan:

- Certificado que una empresa emite según la retribución y las retenciones practicadas en la nómina de un asalariado. En este sentido es importante recordar que las retenciones del IRPF no solo dependen de los ingresos sino de las circunstancias personales de cada trabajador que debe aportar a la empresa datos reales y notificar cualquier cambio, por ejemplo nacimiento de un hijo, persona dependiente a cargo… en estos y en otros casos las retenciones experimentarían modificaciones

- Certificado que la empresa emite atendiendo a las facturas pagadas (con las retenciones realizadas) a un profesional, a un autónomo o al arrendatario de un local o inmueble.

- Certificado de retenciones practicadas por el Servicio Público Estatal de Empleo (SEPE). Es en realidad un certificado de prestaciones en el que se especifica la cuantía de las prestaciones recibidas y las correspondientes retenciones practicadas.

- Certificado de retenciones que emite la agencia tributaria para la declaración de la renta en el que quedan recogidos todos los pagos recibidos por un contribuyente y las cantidades que le han sido retenidas en el transcurso del ejercicio tributario.

Esto quiere decir que una misma persona puede haber generado (y puede solicitar) varios certificados en un mismo ejercicio fiscal.

Puede que haya trabajado unos meses en una empresa como asalariado, luego haya ejercido una profesión por su cuenta y finalmente haya cobrado una prestación social durante los últimos meses.

En cada uno de estos casos, debe existir el correspondiente certificado de retenciones aunque todos los pagos en concepto de retenciones aparecerán finalmente en el certificado de IRPF del año fiscal.

¿Quién expide el certificado de retenciones?

Son las empresas pagadoras (y organismos públicos responsables de la gestión de prestaciones económicas) las encargadas de emitir los certificados de retenciones para todos sus trabajadores y para los profesionales de los que hayan recibido un determinado servicio y hayan abonado la correspondiente factura.

El certificado es el justificante de que la empresa efectivamente ha pagado e ingresado a Hacienda la cantidad retenida de nóminas y facturas. Por eso, las retenciones de nóminas o recibos pendientes (aún sin abonar) no aparecerán en el certificado.

Son las empresas “retenedoras” las que deben emitir el certificado y hacerlo llegar a cada contribuyente con el que hayan mantenido una relación laboral. También, la propia Agencia Tributaria puede expedir el certificado de retenciones en el que se especifiquen las cantidades que le han sido retenidas a un contribuyente, ya que la Agencia habrá recibido como ingresos dichas retenciones.

Hay que recordar que cada mes de enero, las empresas están obligadas a presentar el modelo de formulario (180) que recoge un resumen anual de todas las retenciones practicadas en el transcurso del año anterior. Esos datos son fundamentales para realizar la correspondiente declaración de la renta, ya que, con ellos Hacienda realiza los borradores.

Cómo solicitar y obtener un certificado de retenciones

Especialmente en el inicio de la campaña anual de la renta, estar en posesión del certificado de retenciones es importante. Si tu empresa no te lo ha facilitado puedes pedirlo directamente. Otra opción para conocer con exactitud las retenciones que te han practicado y que figuran en Hacienda (especialmente interesante para autónomos) es solicitar el certificado de retenciones a través de la Agencia Tributaria.

Puedes solicitarlo por dos vías:

- Con cita previa en la delegación de la agencia tributaria de tu interés

- A través de la sede electrónica de la AEAT siempre que dispongas de certificado digital o de usuario y contraseña del sistema Cl@ve.

Hay que recordar que las retenciones que te hayan practicado figurarán en el borrador de la renta.

Tiempo de tramitación y costes

La obtención del certificado es inmediata y no implica coste económico alguno.